Paradoxe des europäischen Marktes. Warum ist Gas im Sommer teurer als im Winter?

29. September 2021

Der Beitrag erschien in der Unternehmenszeitschrift „Gazprom“, Nr. 9. Autor: Sergey Komlev, Gazprom Export

Die Tatsache, dass die zunehmende Nachfrage bei beschränktem Angebot von Erdgas dessen Preis in die Höhe treibt, steht außer Frage. Hinterfragt werden die Dynamik dieses Preises, die in anderen Branchen nicht ihresgleichen hat, im Hinblick sowohl auf die Amplitude als auch auf die Dauerhaftigkeit dieser Steigerung, sowie die ausgebliebene erwartete Korrektur der Sommerpreise gegenüber den Winterpreisen. Die Sommerpreise sind nicht nur nicht gesunken, wie es sich in Zeiten einer geringen saisonbedingten Nachfrage gehören würde, sondern haben sogar die Winterhöchstwerte überboten. Dieser Beitrag enthält Antworten auf diese Fragen.

Unberechenbarkeit wegen des Witterungsfaktors

Die Fähigkeit der Gasmärkte, insbesondere des europäischen, Überraschungen zu bereiten, versetzt nicht so sehr in Verwunderung, als dass sie Probleme schafft. Kann man ausgewogene Investitionsentscheidungen treffen, wenn die Richtung, in der sich der Markt im Laufe von einem bis anderthalb Jahren bewegt, genau in das Gegenteil umschlägt? So waren die vertraglichen Day-Ahead-Preise in Europa von Januar 2019 bis Mai 2020 zuerst unerwartet ums Achtfache abgestürzt und anschließend im September 2021 ebenso unerwartet ums 22fache in die Höhe geschossen. Derartig volatile Preise schränken die Möglichkeit ein, den Cashflow für die Rückflussdauer bei langfristigen Krediten, die für die Umsetzung von Infrastrukturprojekten benötigt werden, präzise zu bewerten. Womit ist die Unberechenbarkeit der Gaspreise zu erklären?

Die Voraussage von Erdgaspreisen ist eine ebenso diffizile Aufgabe, wie die Wettervorhersage. Diese Worte sind buchstäblich zu verstehen. Im ersten Halbjahr 2021 entfielen auf die kommunale Wirtschaft, deren Verbrauch unmittelbar von den Witterungsverhältnissen abhängt, 43 Prozent des europäischen Marktes. Wenn die Menschheit es lernen würde, das Wetter mehrere Monate im Voraus präzise vorherzusagen, könnte man sowohl die Dauer der Heizsaison als auch die Anzahl von Tagen, an denen Klimaanlagen benötigt werden, genau definieren und folglich die vom Wetter abhängige Nachfrage nach Gas in der kommunalen Wirtschaft exakt bewerten. Gegenwärtig nimmt jedoch die Treffsicherheit von Wetterprognosen über mehrere Tage hinaus zusehends ab.

Der Witterungsfaktor wirkt sich auf den Gasverbrauch in der Stromerzeugung, dem zweitwichtigsten Marktsektor nach der kommunalen Wirtschaft (29 Prozent), indirekt aus, indem er das Angebot von Strom aus erneuerbaren Energiequellen bestimmt. Kann man die Windstärke, die Anzahl von sonnigen Tagen oder den Wassergehalt von Stauseen zumindest ein paar Monate im Voraus vorhersagen? Die Antwort ist eindeutig. Im Hinblick auf die Bedeutung des Witterungsfaktors ähnelt die Gasindustrie der Landwirtschaft. Der Unterschied besteht allerdings darin, dass er sich in der Landwirtschaft auf das Angebot auswirkt und in der Gaswirtschaft die Verbrauchsmengen beeinflusst.

Der allmächtige und unberechenbare Witterungsfaktor „spielte“ im Jahr 2020 ausschließlich auf Seiten von Erdgaskäufern. 2021 ist die Situation ins Gegenteil umgeschlagen. Das Wetter „schlug sich“ auf die Seite der Verkäufer.

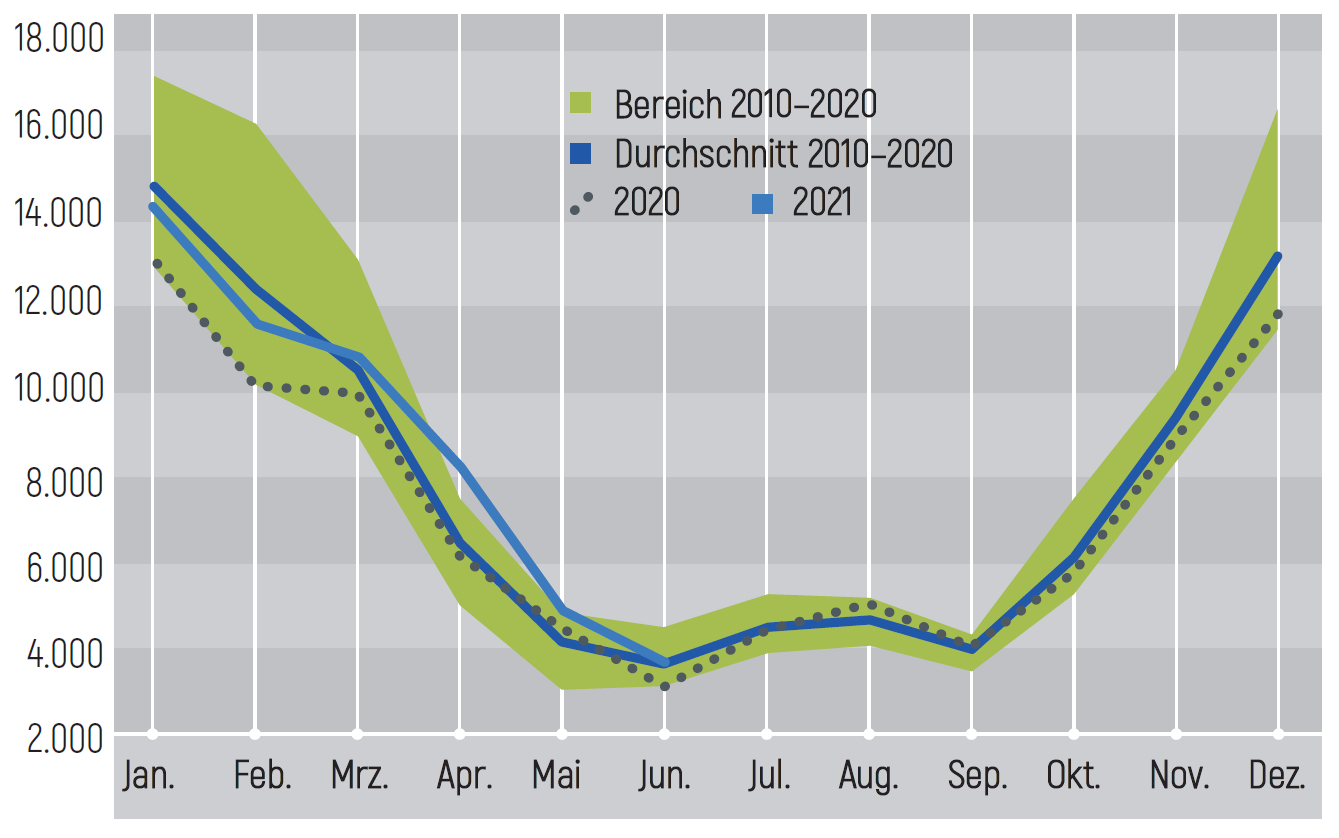

So lag der Wetterindex in Europa im ersten Halbjahr 2021 insgesamt sowohl über den klimatischen Normalwerten als auch über dem Niveau des Vorjahres (102,9 Prozent gegen 90,1 Prozent im ersten Halbjahr 2020). Dieser Index wies im 1. Quartal 2020 Mindestwerte auf und näherte sich erst im 2. Quartal den Durchschnittswerten aus den Jahren 2010–2020 an. Im 1. Quartal 2021 lag der Wetterindex den Normalwerten nahe, aber bereits im 2. Quartal dieses Jahres überstieg er sie erheblich und erreichte einen neuen Höchststand im April und Mai (siehe Abbildung 1).

Abbildung 1. Wetterindex in Europa*

* Der Wetterindex wird als Summe von Heiz- und Kühlgradtagen im entsprechenden Monat berechnet: HDD (Heating Degree Days) – Heizgradtage, CDD (Cooling Degree Days) – Kühlgradtage. Die Berechnung beruht auf Daten von Witterungsverhältnissen in mehr als 90 Gebieten verschiedener europäischer Länder.

Quelle: Gazprom Export

Der tatsächliche Gasverbrauch ist im ersten Halbjahr 2021 um knapp 39 Milliarden Kubikmeter auf 316 Milliarden Kubikmeter gestiegen. Dabei ergab der Beitrag des Witterungsfaktors ein Plus von 6,3 Milliarden Kubikmetern. Im ersten Halbjahr 2020 wirkte sich dieser Faktor negativ aus, indem die Nachfrage um 15,9 Milliarden Kubikmeter abgenommen hatte. Somit war die Auswirkung des Witterungsfaktors von Jahr zu Jahr dominierend (ein Plus von 22,2 Milliarden Kubikmetern).

Wirtschaftliche Erholung in Europa

Trotz anhaltender Pandemie hat sich die Wirtschaft in europäischen Ländern im ersten Halbjahr 2021 zunehmend erholt. Innerhalb von sechs Monaten stieg der Industrieproduktionsindex in Europa um 15,1 Prozent gegenüber seinem Absturz um 13 Prozent im gleichen Zeitraum des Jahres 2020.

Davon, dass die Wirtschaft sich erholt, zeugt die zunehmende Nachfrage nach Strom. Die Stromerzeugung legte im ersten Halbjahr 2021 in den fünf größten europäischen Ländern im Vergleich zum ersten Halbjahr 2020 um 4,5 Prozent zu. Dabei stieg die Auslastung von Gaskraftwerken auf 43 Prozent gegenüber 36 Prozent im Jahr zuvor.

Der Elektrizitätssektor hat neben der kommunalen Wirtschaft im ersten Halbjahr führende Positionen in Bezug auf das Tempo, mit dem der Verbrauch zunimmt, eingenommen. Dazu hat auch die rückläufige Stromerzeugung aus Wind- und Wasserkraftanlagen in Europa beigetragen (siehe Tabelle 1).

Tabelle 1. Struktur des Gasverbrauchs im fernen europäischen Ausland nach Sektoren, Milliarden Kubikmeter

|

|

1.–2. Quartal 2020 |

1.–2. Quartal 2021 |

Entwicklung (Milliarden Kubikmeter) |

Entwicklung (Prozent) |

|---|---|---|---|---|

|

Gasverbrauch insgesamt |

277,4 |

316,0 |

38,6 |

13,9% |

|

Stromerzeugung |

76,8 |

89,1 |

12,3 |

16,0% |

|

Anteil der Stromerzeugung an der Struktur des Gasverbrauchs |

27,7% |

28,2% |

0,5 п.п. |

|

|

Kommunaler Wirtschaftssektor |

115,8 |

134,2 |

18,4 |

15,9% |

|

Industrie |

72,3 |

80,6 |

8,3 |

11,5% |

|

Sonstiges |

12,5 |

12,1 |

–0,4 |

–3,2% |

Quelle: Gazprom Export

Angebot von Gas

Angesichts günstiger Witterungsverhältnisse und wirtschaftlicher Erholung hat die Nachfrage nach Gas im ersten Halbjahr 2021 einen neuen historischen monatlichen Rekordwert im April erreicht. Der Gesamtverbrauch für den ganzen Zeitraum ist dabei der zweithöchste im Vergleich zu den absoluten Höchstwerten, die im ersten Halbjahr 2010 fixiert wurden.

Die steigende Nachfrage nach Erdgas wurde durch die Zunahme von Importen (plus 20,8 Milliarden Kubikmeter bzw. plus 12,8 Prozent) sowie durch die Aufstockung von Netto-Ausspeicherungen aus UGS, die das Niveau vom Vorjahr um 16,6 Milliarden Kubikmeter übertroffen hatten, gedeckt. Dies hat sich wesentlich auf den Stand von Gasvorräten ausgewirkt. Zugleich war in Europa die in absoluten Zahlen rückläufigste Eigenförderung seit Beginn des ersten Halbjahres 2014 (minus 11,1 Milliarden Kubikmeter bzw. minus 9,8 Prozent) zu beobachten.

Aufgrund von Ergebnissen zwischen Januar und Juni 2021 verringerte sich der LNG-Anteil an Importen ganz zusehends, nämlich von 41,5 Prozent in den sechs Monaten 2020 auf 31,0 Prozent in der ersten Jahreshälfte 2021. Dies war durch die Umleitung von LNG-Strömen von Europa in Länder der asiatisch-pazifischen Region und nach Lateinamerika bedingt. In absoluten Zahlen schrumpften LNG-Lieferungen um 10,74 Milliarden Kubikmeter bzw. um 15,9 Prozent.

Die Verringerung von LNG–Lieferungen nach Europa erfolgte ungleichmäßig. Im Januar 2021 waren die Liefermengen unter dem Wert des Jahres 2020 und unterschritten sogar durchschnittliche Kennzahlen aus den Jahren 2015–2020. Im 1. Quartal 2021 wurden Lieferungen jedoch wiederhergestellt und erreichten bereits im März den Stand vom Vorjahr. Allerdings erwiesen LNG-Liefermengen auf den europäischen Markt im 2. Quartal dieses Jahres einen erneuten nachhaltigen Rückgang. Dies wurde durch die steigende Nachfrage nach Gas in Ländern der asiatisch-pazifischen Region sowie durch die Hitze und Wiederherstellung des Wirtschaftswachstums verursacht. Als treibende Kraft für die Nachfrage nach Gas diente die chinesische Wirtschaft.

Der Nutzungsgrad von Kapazitäten für die Erdgasverflüssigung sank in den USA im 3. Quartal 2020 auf 29 Prozent. Zum Abschluss des 4. Quartals des Vorjahres sprang er doch auf 100 Prozent und blieb auch im 1. Quartal dieses Jahres auf einem hohen Niveau. Vor dem Hintergrund der Hitze in Asien und Lateinamerika sowie drastischer Steigerung der Gaspreise an maßgeblichen LNG-Absatzmärkten lag die Auslastung von Kapazitäten für die Erdgasverflüssigung über 80 Prozent binnen des 2. Quartals dieses Jahres.

Importe von Pipelinegas wurden hingegen um 31,5 Milliarden Kubikmeter bzw. 33,1 Prozent hochgefahren (siehe Tabellen 2, 3, 4). Die Ausspeicherungsmengen von russischem Pipelinegas stiegen um 17,2 Milliarden Kubikmeter bzw. 22,1 Prozent, wobei Kennzahlen der LNG-Lieferungen aus Russland sich unwesentlich veränderten. Gazprom-Pipelinegaslieferungen erfolgten auf einem historischen Rekordniveau und legten hauptsächlich an Großkunden zu (siehe Abbildungen 2, 3). Laut bisherigen Informationen lag die Gazprom-Förderung Ende Juli bei 298,2 Milliarden Kubikmetern Gas. Das sind 18,4 Prozent mehr gegenüber dem gleichen Zeitraum letzten Jahres. Die Exportmengen des Konzerns zeigten dabei einen Zuwachs um 23,2 Prozent auf und Lieferungen ins ferne Ausland legten auf 115,3 Milliarden Kubikmeter zu. Diese Kennzahlen zeugen davon, dass die Vorwürfe, Gazprom liefere Gas nicht in vollem Umfang, absurd sind.

Abbildung 2. Gazprom-Lieferungen ins europäische ferne Ausland, Milliarden Kubikmeter

Quelle: Gazprom Export

Abbildung 3. Gazprom-Lieferungen an Großkunden im europäischen fernen Ausland, Milliarden Kubikmeter

Quelle: Gazprom Export

Lieferungen von Pipelinegas sind in Algerien gestiegen (plus 12,2 Milliarden Kubikmeter). Das ist unter anderem mit niedrigen Preisen, die an den Ölpreis gekoppelt sind, zu erklären. Daneben legten LNG-Lieferungen aus Algerien nicht so zusehends zu (plus 1,55 Milliarden Kubikmeter).

Ein beschränktes LNG-Angebot und Wintereinbruch in Ländern der asiatisch-pazifischen Region verursachten den Aufschwung asiatischer Spotpreise in der ersten Jahreshälfte dieses Jahres auf 9,5 US-Dollar pro eine Million BTU (im gleichen Zeitraum 2020 lag diese Kennzahl bei 3,8 US-Dollar). Unter diesen Verhältnissen stieg die „asiatische Prämie“ im ersten Halbjahr 2021 durchschnittlich auf 2,6 US-Dollar pro eine Million BTU gegenüber 0,8 US-Dollar im 1. und 2. Quartal des Vorjahres. Zugleich erreichte die „asiatische Prämie“ im 2. Quartal dieses Jahres angesichts der steigenden Nachfrage nach Gas in Europa beinahe ihre Nullwerte. Die Abhängigkeit der Preisdynamik in den Weltmärkten von der Umverteilung der LNG-Ströme zwischen Europa und Asien dient als weiterer Beweis dafür, dass hauptsächlich flexible Lieferungen von verflüssigtem Erdgas diese Märkte instabil machen. Als flexibles LNG definieren wir Gas, das von Aggregatoren angekauft wurde, sowie LNG, das Endverbraucher beziehen, die aber darauf berechtigt sind, LNG dorthin weiterzuliefern, wo der höchste Prei dafür angeboten wird.

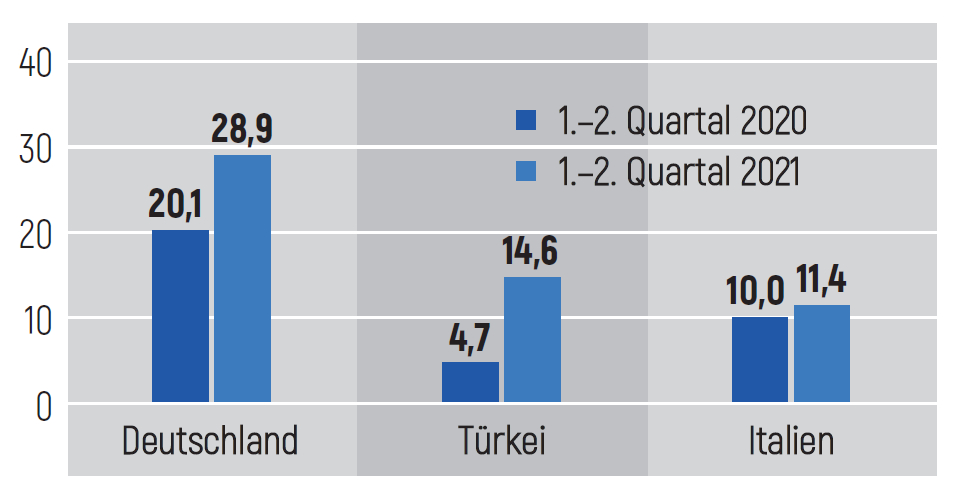

Hoffnungen europäischer Verbraucher auf beständige LNG-Lieferungen aus den USA sind das zweite Jahr in Folge fehlgeschlagen. Der niedrige Preis in Europa machte diese Lieferungen im Vorjahr ungünstig. Dieses Jahr deckte der Preis sämtliche Aufwendungen jedoch ab, war aber nicht so attraktiv wie in Asien. Es ist erwähnenswert, dass amerikanische LNG-Lieferungen in der ersten Jahreshälfte 2021 ihre Rekordwerte erreichten (plus 13,1 Milliarden Kubikmeter bzw. plus 38,3 Prozent). Dies war allerdings durch die Aufträge seitens China, Japan und Brasilien bedingt. Dabei war eine wesentliche Rückläufigkeit von Lieferungen in solche europäischen Länder wie Belgien, Italien, Spanien und die Türkei zu beobachten (siehe Tabelle 5).

Tabelle 2. Gaslieferungen europäischer Großlieferanten, Milliarden Kubikmeter

|

|

1.–2. Quartal 2020 |

1.–2. Quartal 2021 |

Entwicklung (Milliarden Kubikmeter) |

Entwicklung (Prozent) |

|---|---|---|---|---|

|

PAO Gazprom |

77,8 |

95,0 |

17,2 |

22,1% |

|

Algerien (inkl. LNG) |

14,6 |

28,3 |

13,7 |

93,8% |

|

USA |

17,4 |

15,4 |

–2,0 |

–11,5% |

|

Katar |

18,4 |

11,7 |

–6,7 |

–36,4% |

|

Russland, sonstiges* |

10,7 |

10,9 |

0,2 |

1,9% |

|

Nigeria |

8,0 |

7,3 |

–0,7 |

–8,8% |

* Projekte Yamal LNG und Cryogas-Vysotsk.

Quelle: Gazprom Export

Tabelle 3. Gaslieferungen europäischer Großhersteller, Milliarden Kubikmeter

|

|

1.–2. Quartal 2020 |

1.–2. Quartal 2021 |

Entwicklung (Milliarden Kubikmeter) |

Entwicklung (Prozent) |

|---|---|---|---|---|

|

Norwegen* |

61,5 |

60,6 |

–0,9 |

–1,5% |

|

Großbritannien |

22,7 |

16,6 |

–6,1 |

–26,9% |

|

Niederlande |

12,3 |

10,2 |

–2,1 |

–17,1% |

* Kennzahlen für Norwegen weisen gelieferte Mengen von Pipelinegas und LNG auf den europäischen Markt auf. Gelieferte LNG-Mengen nach Asien und Amerika werden nicht mitgerechnet.

Quelle: Gazprom Export

Tabelle 4. LNG-Importe auf den europäischen Markt, Milliarden Kubikmeter

|

|

1.–2. Quartal 2020 |

1.–2. Quartal 2021 |

Entwicklung (Milliarden Kubikmeter) |

Entwicklung (Prozent) |

|---|---|---|---|---|

|

USA |

17,35 |

15,38 |

–1,97 |

–11,4% |

|

Katar |

18,37 |

11,65 |

–6,72 |

–36,6% |

|

Russland, sonstiges* |

10,72 |

10,94 |

0,22 |

2,1% |

|

Algerien |

7,31 |

8,86 |

1,55 |

21,2% |

|

Nigeria |

7,97 |

7,27 |

–0,70 |

–8,8% |

|

Trinidad und Tobago |

3,70 |

1,43 |

–2,27 |

–61,4% |

|

Sonstiges |

2,17 |

1,32 |

–0,85 |

–39,2% |

|

Gesamt |

67,59 |

56,85 |

–10,74 |

–15,9% |

* Projekte Yamal LNG und Cryogas-Vysotsk.

Quelle: Gazprom Export

Tabelle 5. LNG-Lieferungen aus den USA je Land, Milliarden Kubikmeter

|

|

1.–2. Quartal 2020 |

1.–2. Quartal 2021 |

Entwicklung (Milliarden Kubikmeter) |

Entwicklung (Prozent) |

|---|---|---|---|---|

|

Japan |

3,2 |

5,9 |

2,7 |

84,3% |

|

Südkorea |

4,3 |

5,8 |

1,5 |

35,2% |

|

China |

1,2 |

5,7 |

4,4 |

356,7% |

|

Brasilien |

0,8 |

3,4 |

2,6 |

331,7% |

|

Frankreich |

2,2 |

2,8 |

0,6 |

26,3% |

|

Indien |

1,4 |

2,8 |

1,5 |

107,3% |

|

Niederlande |

1,6 |

2,8 |

1,2 |

72,5% |

|

Großbritannien |

2,7 |

2,7 |

0,0 |

0,6% |

|

Chile |

1,3 |

2,0 |

0,6 |

46,6% |

|

Türkei |

2,4 |

1,9 |

–0,5 |

–21,2% |

|

Sonstiges |

13,1 |

11,7 |

–1,5 |

–11,2% |

|

Gesamt |

34,2 |

47,4 |

13,1 |

38,3% |

Quelle: Gazprom Export

Womit ist die Volatilität von Spotpreisen zu erklären?

Während die Entstehung des Verkäufermarktes in Europa sich mit unzureichenden LNG-Lieferungen und einer rückläufigen Binnenförderung sowie mit der Unfähigkeit Norwegens, seine Lieferungen aufzustocken, erklären lässt, so wirkt die Volatilität der Spotpreise, die wir dabei beobachten, eindeutig übertrieben. So waren im September dieses Jahres die vertraglichen Day-Ahead-Preise gegenüber den täglichen Yaer-Ahead-Notierungen um 200 US-Dollar pro tausend Kubikmeter höher. Meistens wird dieses Phänomen mit Spekulationen erklärt. So bequem diese Erklärung auch sein mag, deckt sie nicht den Mechanismus für die Entstehung der Hypervolatilität auf.

Eine weitere beliebte Behauptung ist die Andeutung auf die Emotionalität von Teilnehmern des Gasmarktes, die geneigt sind, seine Risiken zu übertreiben. Auch diese Erklärung aus dem Bereich der Psychologie wirkt nicht überzeugend. Man kann sich kaum vernünftiger denkende Marktteilnehmer als Händler vorstellen.

Die Erklärung einer derartigen Volatilität von kurzfristigen Termingeschäften besteht in der einzigartigen Architektur des Gasmarktes. Sie ist unserer Ansicht nach auf dessen Struktur, die aus zwei Segmenten besteht, zurückzuführen. Regionale Exportmärkte für Erdgas bestehen in Europa und in Südostasien aus zwei Segmenten. Sie sind in zwei ungleiche Teile gegliedert. In dem einen, vom Umfang her größten Marktsegment erfolgen die Lieferungen aufgrund von langfristigen Verträgen. Im anderen erfolgen Spotlieferungen. Auf dem europäischen Markt haben Spotlieferungen im Jahr 2021 einen Anteil von ca. 30 Prozent.

Das Segment von langfristigen Verträgen ist von Natur ausgewogen, weil die Liefermengen von den Käufern bestimmt werden, die genau so viel Gas bestellen, wieviel sie benötigen. Da alle am regionalen (Landes-)Markt bestehenden Störungen des Gleichgewichts im kleineren Segment der Spotlieferungen konzentriert sind, reagieren dort die Preise selbst auf geringe (aus Sicht des gesamten Marktes) Abweichungen der Nachfrage vom Angebot. Diese Behauptung kann an folgendem Beispiel veranschaulicht werden.

Unseres Erachtens vermittelt die Abweichung der Vorräte in europäischen UGS von deren durchschnittlichem Wert in den Jahren 2015–2020 eine Vorstellung von den Ausmaßen des Gasdefizits. Seit Jahresbeginn 2021 war die negative Abweichung der Vorräte nicht geschwunden, sondern von 2,6 Milliarden Kubikmetern im Januar auf 14 Milliarden Kubikmeter im Juni gestiegen und bis September auf diesem Niveau geblieben.

Die Verbrauchsmengen lagen auf dem europäischen Gasmarkt im ersten Halbjahr 2021 bei 316 Milliarden Kubikmetern. Im Verhältnis zum Verbrauch in Europa beläuft sich das Defizit am Gasmarkt auf einen relativ geringen Wert von vier Prozent. Verglichen mit den Ausmaßen des Spotsegments, das sich auf 95 Milliarden Kubikmeter beläuft (30 Prozent von 316 Milliarden Kubikmetern), ergeben 14 Milliarden Kubikmeter einen wesentlich höheren Wert von 14 Prozent. Daher sollte man sich nicht wundern, dass die Preise im Spotsegment auf eine derartige Störung des Gleichgewichts mit einem rasanteren Absturz reagieren im Vergleich zu einer hypothetischen Situation, in der der Gleichgewichtspreis bei fehlenden langfristigen Verträgen das Verhältnis von Angebot und Nachfrage für den gesamten Markt widerspiegeln würde. Damit lässt sich auch der Multiplikatoreffekt von Störungen des Marktgleichgewichtes zwischen Angebot und Nachfrage erklären, der sich auf die Preise im Spotsegment auswirkt.

Foto: PGNiG, Qatargas